昨日(2月13日)晚间,中国基金业协会(以下简称协会)通过官方微信发布《证券期货经营机构私募资产管理计划备案管理规范第4号-私募资产管理计划投资房地产开发企业、项目》(以下简称“4号文”),对私募资产管理计划投资于房地产价格上涨过快的16个热点城市普通住宅地产项目、向房地产开发企业提供融资,用于支付土地出让价款或补充流动资金等行为进行了规范。

从文件中禁投的5类房地产私募资产管理计划可见,通过私募资产管理计划,以委托贷款、信托计划、受让资产收(受)益权等方式获取融资的房地产企业将受到直接影响。

记者查阅多家上市房企近期公告发现,华夏幸福、滨江集团、中房地产、美好置业等房企均曾进行过委托贷款、信托受益权转让等融资计划。

业内人士认为,“4号文”之下,因为方式的限制和融资渠道再度收紧,房企在这些热点城市无论是在拿地、项目并购,还是公开举牌等环节都将受影响。

“4号文”禁投16城普通住宅地产项目

“4号文”明确规定,证券期货经营机构设立私募资产管理计划,投资于房地产价格上涨过快热点城市普通住宅地产项目的,暂不予备案。这些热点城市目前包括北京、上海、广州、深圳、厦门、合肥、南京、苏州、无锡、杭州、天津、福州、武汉、郑州、济南、成都等16个。

由胡润研究院与万国置地联合发布的全球房价指数显示,2016年全球房价涨幅前50个城市中,合肥、厦门、南京、无锡、深圳、杭州、上海、福州、郑州、北京位居前十位。排在第一位的合肥涨幅48%,第十位的北京涨幅为27.5%。

记者也注意到,这16个城市与去年11月份证监会证券基金机构监管部下发的《关于CISP系统“资管月报”报表更新相关事项的通知》,以及银监会《关于开展银行业金融机构房地产相关业务专项检查的紧急通知》中限制范围一致。此次调控,与此前对房企融资的限制形成统一,调控具有连贯性。

值得一提的是,此次调控限制的是热点城市的普通住房房地产项目融资,并未限制商业地产项目和保障房等更多物业类型的投资行为。

一位接近中国基金业协会的知情人士表示:

文件主要是为了推动房地产回归住宅居住属性,限制炒房;以及推动房地产的直接融资、股权融资,减少间接融资、债权融资。

房企融资渠道再收紧

除规定具体城市外,“4号文”主要规范了“私募资产管理计划投资热点城市普通住宅地产项目、向房地产开发企业提供融资用于支付土地出让价款或补充流动资金等行为。”

在金融监管研究院创办人孙海波看来,虽然16城以外的项目融资仍然可以,但“严控房地产企业获得流动资金融资以及土地出让价款融资”一直以来是政策基调。

细读“4号文”可见,重点在于禁投五类房地产的私募资产管理计划,即委托贷款;嵌套投资信托计划及其他金融产品;受让信托受益权及其他资产收(受)益权;以明股实债的方式受让房地产开发企业股权;协会根据审慎监管原则认定的其他债权投资方式。

文件中所称“明股实债”,是指投资回报不与被投资企业的经营业绩挂钩,不是根据企业的投资收益或亏损进行分配,而是向投资者提供保本保收益承诺,根据约定定期向投资者支付固定收益,并在满足特定条件后由被投资企业赎回股权或者偿还本息的投资方式,常见形式包括回购、第三方收购、对赌、定期分红等。

孙海波认为,此前信托公司用于逃避银监会对房地产行业融资限制的最主要手段就是“明股实债”,因为此名义不用看融资项目的资质或资金用途等。但此类融资设计的债性太弱虽可绕开银监会监管,但会导致法律风险,所以此次对此明令限制,有助于降低系统性风险,但房企融资渠道必然紧缩。

知名房地产专家薛建雄也认为,此次调控可谓全方位,重点在于避免系统性金融风险。

此外,记者注意到,中国基金业协会表示,“4号文”基于“新老划断,平稳过渡”的原则。这即是说,存续产品不得新增与该文件不符的投资项目,同时,存续产品已投项目存在文件禁止情形的,相关投资项目到期后不得续期。

为避免资金违规流入房地产调控领域,“4号文”明确适用范围,包括证券期货经营机构私募资产管理业务基础上,将私募基金管理人开展的投资房地产开发企业、项目业务一并纳入,渠道可谓再度紧缩。

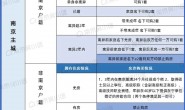

根据《备案管理规范第4号》文件,禁投房地产的私募资产管理计划包括五类:

一是委托贷款;

二是嵌套投资信托计划及其他金融产品;

三是受让信托受益权及其他资产收(受)益权;

四是以名股实债的方式受让房地产开发企业股权;

五是协会根据审慎监管原则认定的其他债权投资方式。

基金业协会表示,《备案管理规范第4号》自发布之日起施行,基于“新老划断,平稳过渡”的原则,存续产品不得新增与《备案管理规范第4号》不符的投资项目;存续产品已投项目存在《备案管理规范第4号》第一、二、三条禁止情形的,相关投资项目到期后不得续期。私募基金管理人开展私募投资基金业务,投资房地产开发企业、项目的,参照《备案管理规范第4号》执行。

此外,为防范监管套利行为,《备案管理规范第4号》在明确适用范围包括证券期货经营机构私募资产管理业务基础上,将私募基金管理人开展的投资房地产开发企业、项目业务一并纳入,切实避免资金违规流入房地产调控领域。

《备案管理规范第4号》原文如下:

证券期货经营机构设立私募资产管理计划投资房地产开发企业、项目,应符合国家相关产业政策要求,严格遵守《证券期货经营机构私募资产管理业务运作管理暂行规定》有关规定,并符合以下规范性要求:

一、证券期货经营机构设立私募资产管理计划,投资于房地产价格上涨过快热点城市[1]普通住宅地产项目[2]的,暂不予备案,包括但不限于以下方式:

(一)委托贷款;

(二)嵌套投资信托计划及其他金融产品;

(三)受让信托受益权及其他资产收(受)益权;

(四)以名股实债的方式[3]受让房地产开发企业股权;

(五)中国证券投资基金业协会根据审慎监管原则认定的其他债权投资方式。

二、资产管理人应当依据勤勉尽责的受托义务要求,履行向下穿透审查义务,即向底层资产进行穿透审查,以确定受托资金的最终投资方向符合本规范要求。

三、私募资产管理计划不得通过银行委托贷款、信托计划、受让资产收(受)益权等方式向房地产开发企业[4]提供融资,用于支付土地出让价款或补充流动资金;不得直接或间接为各类机构发放首付贷等违法违规行为提供便利。

四、私募资产管理计划投资房地产开发企业、项目且不存在本规范第一、二、三条禁止情形的,资产管理人应当向投资者充分披露融资方、项目情况、担保措施等信息。

五、私募资产管理计划投资房地产开发企业、项目且不存在本规范第一、二、三条禁止情形的,资产管理人应当完善资金账户管理、支付管理流程,加强资金流向持续监控,防范资金被挪用于支付合同约定资金用途之外的其他款项。

[1]目前包括北京、上海、广州、深圳、厦门、合肥、南京、苏州、无锡、杭州、天津、福州、武汉、郑州、济南、成都等16个城市,将根据住房和城乡建设部相关规定适时调整范围。

[2]根据深交所《关于试行房地产行业划分标准操作指引的通知》,房地产划分为普通住宅地产、保障性住宅地产、商业地产、工业地产和其他房地产。项目中同时包含多种类型住房的,计划募集资金不得用于项目中普通住宅地产建设。

[3]本规范所称名股实债,是指投资回报不与被投资企业的经营业绩挂钩,不是根据企业的投资收益或亏损进行分配,而是向投资者提供保本保收益承诺,根据约定定期向投资者支付固定收益,并在满足特定条件后由被投资企业赎回股权或者偿还本息的投资方式,常见形式包括回购、第三方收购、对赌、定期分红等。

[4]上市公司,原则上按照上市公司所属中国证监会行业分类结果作为判断依据。非上市公司,参照《上市公司行业分类》执行,即:当公司最近一年经审计的房地产业务收入比重大于或等于50%,则将其划入房地产行业;当公司没有一类业务的营业收入比重大于或等于50%,但房地产业务的收入和利润均在所有业务中最高,而且均占到公司营业收入和利润的30%以上(包含本数),则该公司归属于房地产行业。其中,房地产业务收入包括从事普通住宅地产、商业地产、工业地产、保障性住宅地产和其他房地产所取得的收入。

转载请注明:阿超的杂记 » 昨夜,一个重磅消息突袭楼市,南京楼市被套上“紧箍咒”