个人住房贷款是银行信贷投放的一个重要领域,无论是客户经理还是风控人员,了解并掌握国家关于住房贷款的相关政策,对于处理个人住房贷款业务开展过程中的各种问题,如:二套房的认定标准、首付款及利率的确定等,提升风险判断能力,做好合规经营大有裨益。

编者整理了从2010年至今我国关于个人住房贷款的主要政策,供大家参考和收藏。

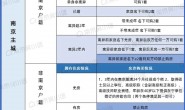

2010年1月7日,国务院办公厅印发《关于促进房地产市场平稳健康发展的通知》(国办发【2010】4号)。

其中规定:

“对已利用贷款购买住房、又申请购买第二套(含)以上住房的家庭(包括借款人、配偶及未成年子女),贷款首付款比例不得低于40%,贷款利率严格按照风险定价。”

2010年4月17日国务院印发《关于坚决遏制部分城市房价过快上涨的通知》(国发【2010】10号)。

其中规定:

1.对购买首套自住房且套型建筑面积在90平方米以上的家庭(包括借款人、配偶及未成年子女,下同),贷款首付款比例不得低于30%;对贷款购买第二套住房的家庭,贷款首付款比例不得低于50%,贷款利率不得低于基准利率的1.1倍;对贷款购买第三套及以上住房的,贷款首付款比例和贷款利率应大幅度提高,具体由商业银行根据风险管理原则自主确定。

2.人民银行、银监会要指导和监督商业银行严格住房消费贷款管理。住房城乡建设部要会同人民银行、银监会抓紧制定第二套住房的认定标准。

商品住房价格过高、上涨过快、供应紧张的地区,商业银行可根据风险状况,暂停发放购买第三套及以上住房贷款;对不能提供1年以上当地纳税证明或社会保险缴纳证明的非本地居民暂停发放购买住房贷款。

2010年5月26日,住房城乡建设部 、中国人民银行、 中国银行业监督管理委员会联合印发《关于规范商业性个人住房贷款中第二套住房认定标准的通知》(建房[2010]83号)。

其中规定:

1.商业性个人住房贷款中居民家庭住房套数,应依据拟购房家庭(包括借款人、配偶及未成年子女,下同)成员名下实际拥有的成套住房数量进行认定。

2.应借款人的申请或授权,直辖市、计划单列市、省会(首府)城市及其他具备查询条件的城市房地产主管部门应通过房屋登记信息系统进行借款人家庭住房登记记录查询,并出具书面查询结果。

如因当地暂不具备查询条件而不能提供家庭住房登记查询结果的,借款人应向贷款人提交家庭住房实有套数书面诚信保证。贷款人查实诚信保证不实的,应将其记作不良记录

3.有下列情形之一的,贷款人应对借款人执行第二套(及以上)差别化住房信贷政策:

(1)借款人首次申请利用贷款购买住房,如在拟购房所在地房屋登记信息系统(含预售合同登记备案系统,下同)中其家庭已登记有一套(及以上)成套住房的;

(2)借款人已利用贷款购买过一套(及以上)住房,又申请贷款购买住房的;

(3)贷款人通过查询征信记录、面测、面谈(必要时居访)等形式的尽责调查,确信借款人家庭已有一套(及以上)住房的。

4.对能提供1年以上当地纳税证明或社会保险缴纳证明的非本地居民申请住房贷款的,贷款人按第3条执行差别化住房信贷政策。对不能提供1年以上当地纳税证明或社会保险缴纳证明的非本地居民申请住房贷款的,贷款人按第二套(及以上)的差别化住房信贷政策执行。

2011年1月26日国务院办公厅印发《关于进一步做好房地产市场调控工作有关问题的通知》(国办发【2011】1号)

其中规定:

“对贷款购买第二套住房的家庭,首付款比例不低于60%,贷款利率不低于基准利率的1.1倍。人民银行各分支机构可根据当地人民政府新建住房价格控制目标和政策要求,在国家统一信贷政策的基础上,提高第二套住房贷款的首付款比例和利率。银行业监管部门要加强对商业银行执行差别化住房信贷政策情况的监督检查,对违规行为要严肃处理。”

2013年2月26日国务院办公厅印发《关于继续做好房地产市场调控工作的通知》(国办发【2013】17号),

其中规定:

1.进一步完善现行住房限购措施。限购区域应覆盖城市全部行政区域;限购住房类型应包括所有新建商品住房和二手住房;购房资格审查环节应前移至签订购房合同(认购)前;对拥有1套及以上住房的非当地户籍居民家庭、无法连续提供一定年限当地纳税证明或社会保险缴纳证明的非当地户籍居民家庭,要暂停在本行政区域内向其售房。

2.继续严格实施差别化住房信贷政策。银行业金融机构要进一步落实好对首套房贷款的首付款比例和贷款利率政策,严格执行第二套(及以上)住房信贷政策。要强化借款人资格审查,严格按规定调查家庭住房登记记录和借款人征信记录,不得向不符合信贷政策的借款人违规发放贷款。

2014年9月30日 ,中国人民银行、中国银行业监督管理委员会印发了《关于进一步做好住房金融服务工作的通知》(银发〔2014〕287号)

主要规定:

1.对于贷款购买首套普通自住房的家庭,贷款最低首付款比例为30%,贷款利率下限为基准利率的0.7倍,具体由银行业金融机构根据风险情况自主确定。

2.对拥有1套住房并已结清相应购房贷款的家庭,为改善居住条件再次申请贷款购买普通商品住房,银行业金融机构执行首套房贷款政策。

3.在已取消或为实施“限购”措施的城市,对拥有2套及以上住房并已结清相应购房贷款的家庭,又申请贷款购买住房,银行业金融机构应根据借款人偿付能力、信用状况等因素审慎把握并具体确定首付款比例和贷款利率水平。

2015年3月30日中国人民银行、 住房城乡建设部和中国银行业监督管理委员会联合印发《关于个人住房贷款政策有关问题的通知》(银发〔2015〕98号)。

其中规定:

1.对拥有1套住房且相应购房贷款未结清的居民家庭,为改善居住条件再次申请商业性个人住房贷款购买普通自住房,最低首付款比例调整为不低于40%,具体首付款比例和利率水平由银行业金融机构根据借款人的信用状况和还款能力等合理确定。

2. 缴存职工家庭使用住房公积金委托贷款购买首套普通自住房,最低首付款比例为20%;对拥有一套住房并已相应结清相应购房贷款地缴存职工家庭,为改善居住条件再次申请住房公积金委托贷款购买普通自住房,最低首付款比例为30%。

2015年9月24日中国人民银行和中国银行业监督管理委员会联合印发《关于进一步完善差别化住房信贷政策有关问题的通知》(银发〔2015〕305号)。

其中规定:

“在不实施“限购”政策措施的城市,对居民家庭首次购买普通住房的商业性个人住房贷款,最低首付比例调整为不低于25%。”

2016年2月2日中国人民银行和中国银行业监督管理委员会联合印发《关于调整个人住房贷款政策有关问题的通知》(银发〔2016〕26号)。

其中规定:

1. 在不实施“限购”措施的城市,居民家庭首次购买普通住房的商业性个人住房贷款,原则上最低首付款比例为25%,各地可向下浮动5个百分点;对拥有1套住房且相应购房贷款未结清的居民家庭,为改善居住条件再次申请商业性个人住房贷款购买普通住房,最低首付款比例调整为不低于30%。

2. 对实施“限购”措施的城市,个人住房贷款政策按原规定执行。

转载请注明:阿超的杂记 » 政策丨我国个人住房贷款政策汇总!(2010年至今)