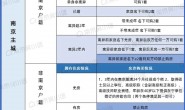

看三表

一看水表和电表

1、为什么要看水表和电表:目的是判断企业是否正常生产及生产产品的数量,因为企业生产某单位产品消耗水量、消耗电量是一定的,通过企业一个年度或者当年一段时间实际消耗水量、电量来推算企业的实际产品产量,通过产品实际产量,进而大体判断企业实际资金需求、可能实行的销售收入,判断企业的经营活动现金流和偿还债能力。

2、看水表和电表渠道:一是看企业水表和电表实际消耗量;二是看企业实际交纳的税费和电费金额;三是前提要知道企业生产1吨产品实际用水和用电数量;四是企业实际消耗的水量或电量,再除以生产1吨产品需要的水量或电量,就得出企业实际产品产量,进而判断企业实际资金需求、销售收入、现金流量,进而判断企业未来的偿债能力。

二看税表或海关报表

1、为什么看税表或海关报表:看税表目的是通过企业实际交纳的增值税和所得税除以税率,反推算出企业的实际销售收入、实际利润;看海关报表目的是了解企业实际产量和出口量。一是判断企业损益表中的销售收入和利润的真实程度;二是判断企业所有者权益中未分配利润的真实程度,进而影响企业的资产负债率;三是分析评估企业的合理资金需求,如果企业没有需求而贷款,贷款肯定被直接或间接挪用,贷款被挪用,到期可能难以及时收回,甚至部分无法收回;四是判断企业未来销售收入、现金流入和偿债能力。

2、怎么看税表:一是看企业上年增值税销项发票,增值税销项税发票金额累计之和就是企业上个年度的销售收入,或看企业每月“税收通用缴款书”中的计税金额或销售收入金额合计就是企业上个年度销售收入(每月一张)。二是确认企业应缴纳增值税额度=增值税销项发票金额—增值税进项发票金额—运输发票金额×7%,计算出的缴纳增值税金额与银行对帐单付款实际缴纳的增值税金额核对,以确认销售收入的真实程度。三是核对企业的存货金额,在上述核对基础上,确认企业销售成本= 增值税销项金额×(1-毛利率),企业年末库存=年初库存+(年度进项发票累计金额+运输费+报销费用+制造费用)-销售成本。四是核对利润总额,通过审核税务局核准的所得税申报资料和税收通用缴款书,并看企业缴纳所得税付款凭证或银行对帐单来确认,企业利润总额=所得税缴纳额÷0.25(或企业所得税税率)。五是用上述同样的方法,来核对今年前几个月的销售收入、缴纳的增值税、某月末库存金额和前几个月的利润总额。

转载请注明:阿超的杂记 » 中小企业授信关注的三品、三表和三流