一、大部分老板是这样被银行玩残的

开局是比较美好的蜜月期,每个老板施展公关本领,想方设法从银行贷款,用N个融资主体,从银行贷出N笔贷款,构建一个规模为N亿的资金池。

中场是短融长投,将这些钱变成公司的资产,主要是土地,在建工程或工厂设备,以及各种牌照,还有原材料等等。或者变成个人名下的房产和商铺、股票等金融资产。当然,还有买豪车,高消费,名牌产品,到处请客等等美好的日子。

期待的结果是:资产运转中带来的利润,用于偿还银行利息。只要银行不抽贷,这套模式基本能运转下去。

但是,剧情出现了逆转。

从去年年底开始,银行开启了紧信贷三板斧:

1,抽贷——还款后不续贷。

2,压降——去掉纯担保,全部换抵押物,并打六折。

3,贷款短期化,不给流贷,只给承兑汇票和信用证。

于是,银行贷款纷纷到期,资金池基本被抽干。

接下来的故事是:银行贷款又到期了!老板为保征信记录,于是找过桥,过桥资金进去,银行不续贷。然后,欠银行的钱,变成欠高利贷的钱!

欠银行的钱是个麻烦,但欠过桥资金的钱,就是个更大的麻烦。

然后,逐渐恶性循环,噩梦开始。

二、老板们的噩梦之路

最近几天见到的老板们,基本的套路都是如此:

第一步:资金期限错配。用融资主体,从银行贷款几千万,然后购买资产。用新的主体,用资产抵押,又贷款几千万,如此循环。构建多个融资主体,几个亿的资金池,然后银行贷款到期,然后过桥倒贷。

第二步:资金池被抽干。比如3个亿的资金池,第一笔3000万到期,借过桥资金3000万,结果还进去出不来,变成2.7亿的银行贷款 3000万高利贷。接着又还一笔2000万,变成2.5亿银行贷款 5000万高利贷。

第三步:危机初现。圈子里就传开了,**老板快顶不住了,于是银行行长都知道了,后面的2.5亿纷纷准备抽贷。于是银行频繁的进公司的门,高利贷则频繁的进老板的家门。

第四步:恶性循环。圈子里开始流传其崩盘的消息,然后发不出薪水,然后员工开始恐慌,然后工厂停产,业务停摆,然后资产价值更下降,逐渐滑向资不抵债。债权人愈加紧张,各种动作开始纷纷出动,查封,诉讼,入驻接管等,风声鹤唳。

于是,老板们的噩梦开始了。

三、债务悬崖边的七种老板

当下企业和老板的现状大概几种:

1. 尚未资金断链,同时有N亿的银行贷款,下一笔银行贷款即将到期,还完后即资金断链

2. 已经资金断链,同时有N亿的银行贷款,下一笔银行贷款即将到期

3. 已经资金断链,同时有N亿的银行贷款 N千万的高利贷,但资产尚完好,工厂依然在运转,房产商铺依然在出租,公司总部各部门依然健全

4. 已经资金断链,同时有N亿的银行贷款 N千万的高利贷,但资产已经在变差,工厂停工,公司总部核心人才已经流失,但银行尚未起诉查封

5. 已经资金断链,同时有N亿的银行贷款 N千万的高利贷,但资产已经在变差,工厂停工,公司总部核心人才已经流失,银行已经起诉和查封,正在走程序

6. 还有更糟的。。。家人受到高利贷威胁。。。六神无主。。。有跳楼之心

7. 当然,还有人提前就卷款跑了。。。这条路其实最傻,永无翻身之日

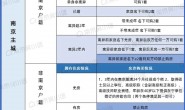

四、金融白武士

在金融行业,有两种人,一种叫黑武士,专门狙击企业,以企业倒下从中渔利为乐趣。另一种叫白武士,专门拯救企业,在企业遇到困境的时候,出手相助,帮助企业度过困境,或者帮助企业付出最小代价获得东山再起的基础为目标。

要做白武士,自然要掌握绝招,要不就只能是“白无术”——有心救人,无力回天。

白武士出手,主要有两招。

第一招,A计划。从企业的资产中挑选出一个优质资产包,启动重组计划,采用承债式收购,换取部分现金,并预留一部分股权,作为老板们重启事业的基础。这是个大课题。

第二招,B计划。将所有的债务分类登记,通过诉讼策略技巧的综合应用,根据情况,分别启用金蝉脱壳计划、降落伞计划以及焦土战略,最终达到几个目标(此部分保密)。

经过AB计划组合,老板们不用六神无主,针对所有人都能应付自如,指挥若定。通过A计划东山再起,通过B计划逐渐摆脱债务镣铐。

这是老板们最好的出路,也是最后的出路了。

转载请注明:阿超的杂记 » 大部分老板们是这样被银行玩残的!